借り換えメリットは何で判断する?

住宅金融支援機構では実際に借り換えをした人を対象に

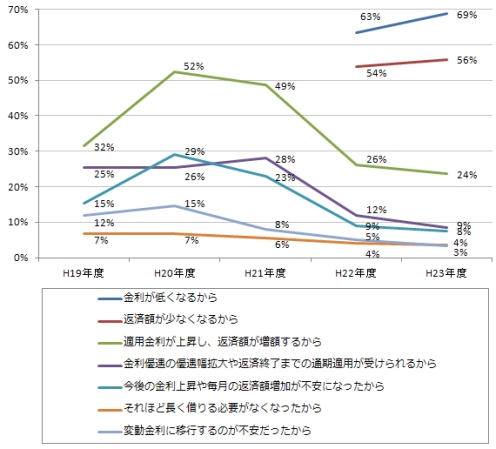

民間住宅ローン借換の実態調査で借り換え理由を実態調査しています。

その各年度の調査結果をまとめてグラフ化したものが下記です。

住宅ローンを借り換える目的は人それぞれありますが、

この調査結果によると借り換えする理由として多いのは、

「金利が低くなるから」、「返済額が少なくなるから」です。

平成20年度の調査では「返済額が増額するから」という理由が最も多い回答でしたが

最近は「返済額が少なくなるから」という積極的な理由で借り換えする人が多くなっているようです!

「どのくらい返済額が減るのか?」というのが大きなポイントになりそうですね。

ではどんな人が・・・住宅ローンの借り換えをすると返済額が減るのでしょうか?

「1000万以上、10年以上、1.0%以上」では判断できない!

一般的に借り換えするメリットがあるかを判断する条件に、

「残高1000万以上、残存期間10年以上、金利差1.0%以上」の

すべてを満たしているか?というのがあります。一度は聞いたことがあるかもしれません。

ただ金利が類を見ないほど低水準で、諸費用の安い金融機関が存在する現代は、

必ずしもこの条件を満たしている必要はなさそうです!

例えば残高500万、残存6年でも金利差によっては返済額は減りますし、

金利差が0.5%の場合でも返済額が減るケースはあります。

要は現在の契約内容と、借り換え時の契約内容を

比較してみないと返済額がどうなるのかは分かりませんね。

シミュレーションしないと分からない!

金利だけを見ていてもメリットがあるのかないのか見えずらいです。

借り換えの諸費用、特約期間が終わった後の金利など考慮すると、

ますます分からなくなってしまいます。。。

しかし、借り換えして返済額がどうなるか、メリットがあるのかは

金融機関が用意しているシミュレーション機能で簡単に調べることができます!

もちろん店頭に直接出向いて相談しても分かるとは思いますが、

シミュレーションはお店に行く必要もなく、数分で実行できるのでとても便利です。

毎月の返済額はいくら減るのか、総額はいくら減るのか、すぐに分かります!

シミュレーションでメリットがありそうな金融機関を絞ってから、

金融機関に相談しても遅くはなさそうです。

まずはシミュレーションです!

シミュレーションとは?

![]()