団信保険料とは?

団体信用生命保険料(以下、団信保険料とします)は、

住宅ローン返済中に死亡、もしくは高度障害(一定の条件があります)になった場合に、

本人に変わって借入の残高全額を返済してくれる保険の保険料です。

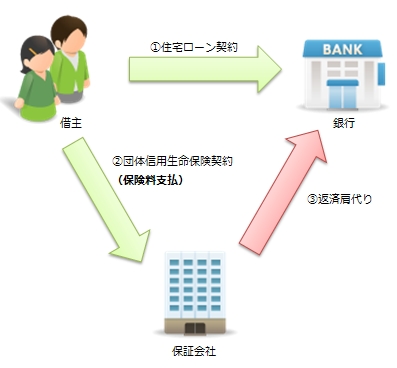

①銀行と住宅ローン契約を締結します。

②保険会社と保険の契約を交わします。

③もしも銀行への返済が滞った場合、保険者が返済を肩代わりします。

保証料と似ている部分もありますが、

決定的に違うのは、もしもの場合に返済義務が残らないことです。

団信保険料の目安(民間銀行編)

民間の銀行の場合、保険料は基本的に銀行が負担してくれることがほとんどです。

つまり借主の負担は0円となっています。

これは非常にありがたいことなのですが、

逆にいえば団信に加入できなければ契約できないことも意味しています。

健康である人は全く問題ありませんが、もし健康に不安がある人は、

東京スター銀行など団信加入が必須ではない銀行もありますし、

フラット35も任意加入となっているので、そのあたりが候補になると思います。

団信特約料の目安(フラット35編)

フラット35の団信は、生命保険ではなく特約扱いになるので、

保険料ではなく特約料になります。

その特約料は借入金額の0.358%(毎年)です。

金利に換算すると0.3%程度が目安となります。

少しイメージしにくいと思うので具体的事例を挙げます。

例えば借入金額が2000万円、返済期間が25年だとすると、

特約料の総額はおおよそ98万円です。

フラット35は全期間固定型で金利がとても低いのが魅力ですが、

団信の特約料がかなり大きな金額になるので、

その点も踏まえて検討する必要があります。

住宅金融支援機構の特約料支払額シミュレーションで

確認できるので利用してみてください。

![]()