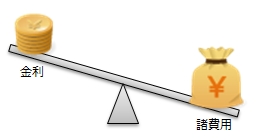

金利と諸費用は併せて考える!

住宅ローンの借り換え時には必要となる諸費用があります!

どんな諸費用があるかというと

基本的に新規借り入れ時とほとんど同じで金額もそれなりにします。。。

金利だけに注目して金融機関を決めてしまうと、

せっかく金利を下げれても、

諸費用がそのメリットを全部吹き飛ばしてしまうかもしれません。

金利が低くて諸費用も安い金融機関は最高ですが、

金利は低いのに諸費用が高い金融機関もあります。

逆に金利は少し高いけど諸費用が安い金融機関もあります。

だから金利だけで比較するのではなくて諸費用も併せて考えて

メリットがあるかどうかを測る必要があります。

諸費用の種類と金額の目安

主な諸費用と金額の目安は下表のとおりです。

| 諸経費 | 費用の目安 | 金利換算 | 備考 |

| 保証料 | 保証料なし、もしくは 借入金額の0.5%~2.0% |

+0.2% | 審査により金額が異なります。保証料なしの金融機関もあります。 |

| 団体信用生命保険料 | 銀行負担、もしくは 借入金額の0.358%(毎年) |

+0.3% | 民間銀行の場合、保険料は銀行負担の場合が多いです。 |

| 事務取扱手数料 | 数万円固定、もしくは 借入金額の2.1% |

+0.2% | |

| 抵当権設定登録免許税 | 借入金額の0.4% | - | |

| 司法書士報酬 | 6~10万円程度 | - | 担当する司法書士、および登記範囲により変動します。 |

| 収入印紙税 | 2万円 |

- | 借入金額が1000万円超から5000万円以下の金額です。 |

諸費用のうち抵当権設定登録免許税、司法書士報酬、収入印紙税は

どの金融機関で契約してもさほど金額は変わりません。

しかし、保証料、団体信用生命保険料、事務取扱手数料の3つは

金融機関によって金額がまちまちで、その金額も高額になることがあります!

同じ条件で借り入れても、2倍、3倍、4倍違うこともあります!!

だから金利に加えて、この3つの諸費用を併せて比較しないと、

借り換えのメリットがあるかどうかは判断できません。

![]()